Accueil › Blog › Rémunération dirigeant › Se rémunérer en entreprise en difficulté

Se rémunérer en entreprise en difficulté : guide dividendes SARL et SASU

Publié par Damien Granger, DG Conseil 33 — Bordeaux, Gironde — Mis à jour en 2026

Votre personnel est payé. Vos fournisseurs aussi. Votre loyer, vos charges, vos impôts : tout sort chaque mois. Et vous ? Vous avez réduit votre rémunération, voire renoncé à vous verser quoi que ce soit pour tenir le cap.

Ce scénario n'a rien d'exceptionnel. Mais il ne devrait pas durer faute d'alternatives connues. Ce guide vous présente les options légales disponibles pour vous rémunérer même quand la trésorerie est tendue, avec leurs conditions précises, leur fiscalité réelle et les pièges à éviter.

Ces chiffres décrivent une réalité quotidienne pour de nombreux chefs d'entreprise en Gironde et partout en France. Pourtant, des solutions existent. La première, et souvent la plus sous-utilisée, ce sont les dividendes.

Les conditions légales pour distribuer des dividendes en SARL et en SASU

Un dividende est la part des bénéfices réalisés par une société qui est reversée à ses associés ou actionnaires. Il ne s'agit pas d'un salaire : le dividende ne rémunère pas votre travail, mais votre apport en capital. Il est décidé lors de l'assemblée générale annuelle d'approbation des comptes et ne peut être versé que si les conditions légales sont réunies.

Quatre conditions indispensables avant toute distribution

L'existence d'un bénéfice distribuable. Vous ne pouvez distribuer que ce que votre entreprise a effectivement gagné. Le bénéfice distribuable correspond au résultat net de l'exercice, augmenté des reports bénéficiaires antérieurs et diminué des pertes antérieures ainsi que des sommes portées en réserve.

La dotation à la réserve légale. Tant que la réserve légale n'atteint pas 10 % du capital social, votre société doit y affecter au minimum 5 % du bénéfice de l'exercice avant toute distribution. Pour une SARL au capital de 10 000 €, la réserve légale doit atteindre 1 000 €.

La décision de l'assemblée générale. La distribution de dividendes doit être votée par les associés réunis en assemblée générale ordinaire annuelle, après approbation des comptes de l'exercice clos. Cette décision doit être consignée dans un procès-verbal.

L'absence de capital non libéré. Si votre capital social n'est pas intégralement libéré, vous ne pouvez pas distribuer de dividendes. Assurez-vous que vos apports sont bien versés en totalité.

Si votre exercice est déficitaire, aucune distribution de dividendes n'est possible sur ce seul exercice. Il reste toutefois envisageable de distribuer des reports bénéficiaires d'exercices antérieurs, à condition qu'ils soient suffisants pour couvrir la distribution projetée.

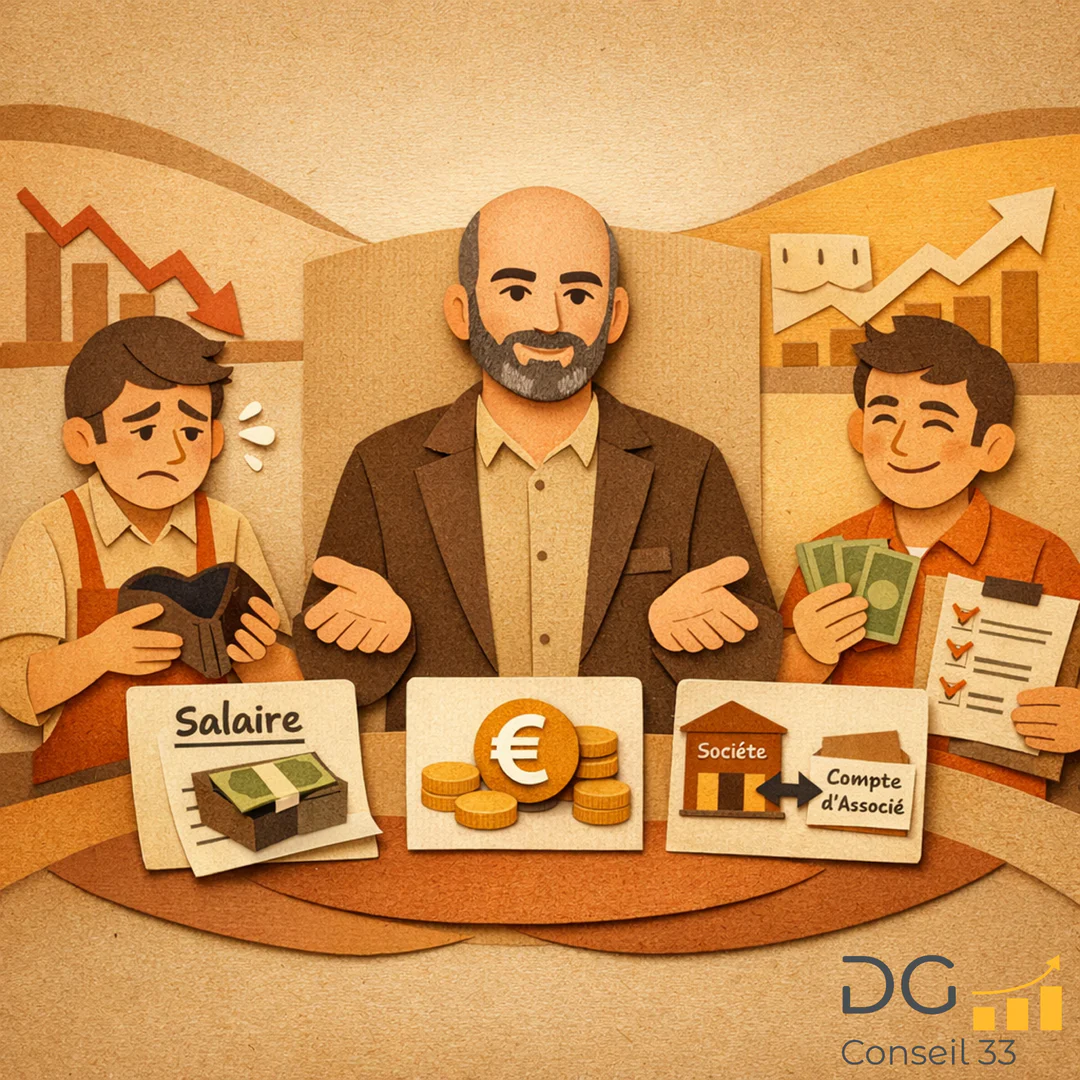

SARL ou SASU : le choix de la forme juridique change tout

La différence de traitement social entre les dividendes versés par une SARL et ceux versés par une SASU est l'une des questions fiscales les plus importantes pour un dirigeant de TPE. Elle peut modifier profondément le montant net que vous percevez réellement.

En SARL avec un gérant majoritaire : le seuil des 10 %

Lorsque vous êtes gérant majoritaire d'une SARL, la loi distingue deux fractions dans les dividendes que vous percevez :

La fraction de dividendes qui ne dépasse pas 10 % de la valeur cumulée de votre capital social, des primes d'émission et des sommes que vous avez laissées en compte courant d'associé échappe aux cotisations sociales TNS. Elle est soumise uniquement à la fiscalité sur les revenus de capitaux mobiliers.

En revanche, la fraction qui dépasse ce seuil de 10 % est assimilée à de la rémunération et soumise aux cotisations sociales du régime TNS (travailleur non salarié), dont le taux peut atteindre environ 45 % selon votre situation. Cela rend les dividendes au-delà de ce seuil particulièrement coûteux en SARL.

Capital social : 10 000 €. Compte courant d'associé : 5 000 €. Seuil d'exonération de cotisations sociales : 10 % × (10 000 € + 5 000 €) = 1 500 € de dividendes. Au-delà de 1 500 € distribués, chaque euro supplémentaire supporte des cotisations sociales TNS.

En SASU avec un président associé unique : une fiscalité simplifiée

En SASU, les dividendes versés à l'associé unique (qu'il soit ou non le président) ne sont jamais soumis aux cotisations sociales, quelle que soit la somme distribuée. Ils relèvent uniquement de la fiscalité sur les revenus de capitaux mobiliers, soit le prélèvement forfaitaire unique de 30 %.

Cette différence explique pourquoi la SASU est souvent privilégiée par les dirigeants qui anticipent une rémunération mixte (salaire + dividendes) ou qui souhaitent optimiser le net perçu en période de trésorerie tendue.

Comprendre la fiscalité de vos dividendes pour optimiser votre net

Depuis 2018, les dividendes sont soumis par défaut au prélèvement forfaitaire unique (PFU) de 30 %, composé de 12,8 % d'impôt sur le revenu et de 17,2 % de prélèvements sociaux (CSG, CRDS, prélèvement de solidarité). Ce taux s'applique au premier euro, sans abattement.

Flat tax ou barème progressif : quel choix est le plus avantageux ?

Vous pouvez opter chaque année pour l'imposition de l'ensemble de vos revenus de capitaux mobiliers au barème progressif de l'impôt sur le revenu. Dans ce cas, vous bénéficiez d'un abattement de 40 % sur le montant brut des dividendes avant application de votre tranche marginale d'imposition. Les prélèvements sociaux de 17,2 % restent dus sur le montant brut, et une fraction de 6,8 % de la CSG devient déductible de votre revenu imposable l'année suivante.

L'option pour le barème progressif est avantageuse si votre taux marginal d'imposition est faible (tranche à 11 % ou moins). Elle devient défavorable si vous êtes dans une tranche élevée (30 % ou plus), auquel cas la flat tax à 30 % est généralement préférable. Cette option s'applique obligatoirement à l'ensemble de vos revenus mobiliers de l'année, vous ne pouvez pas l'appliquer partiellement.

Lors de la mise en paiement des dividendes, votre société doit déclarer et reverser à l'administration fiscale un prélèvement forfaitaire obligatoire non libératoire via le formulaire 2777-D, dans les quinze jours suivant le mois de paiement. Ce prélèvement est une avance sur l'impôt définitif, régularisé lors de la déclaration annuelle de revenus.

Les alternatives aux dividendes : compte courant d'associé et prêt

Lorsque les conditions de distribution de dividendes ne sont pas réunies (résultat insuffisant, exercice en cours non clôturé), d'autres mécanismes permettent de sortir des fonds de votre société dans le respect des règles fiscales et juridiques.

Le remboursement du compte courant d'associé

Le compte courant d'associé est une avance de fonds que vous avez consentie à votre société à titre de prêt. Si votre CCA est créditeur (vous avez mis de l'argent dans la société), vous pouvez demander le remboursement de tout ou partie de ces sommes à tout moment, sauf clause contraire dans les statuts ou une convention de blocage.

Le remboursement d'un CCA créditeur n'est pas imposable : vous récupérez votre propre argent. C'est souvent la première solution à activer en urgence. En revanche, si votre CCA est débiteur (vous avez prélevé plus que vous n'avez apporté), la situation est inverse et constitue une irrégularité grave en SARL, susceptible d'engager votre responsabilité.

Les intérêts sur compte courant d'associé

Votre société peut vous verser des intérêts sur les sommes que vous lui avez prêtées via votre CCA. Ces intérêts sont déductibles du résultat de la société dans la limite du taux fixé chaque année par arrêté fiscal (taux moyen annuel des avances à terme fixe, publié par la Banque de France). Les intérêts que vous percevez sont soumis au PFU de 30 % ou, sur option, au barème progressif.

Cette solution présente un double avantage en période difficile : elle réduit le résultat imposable de votre société tout en vous procurant un revenu complémentaire.

La convention de prêt entre associé et société

Si vous ne disposez pas d'un CCA créditeur suffisant, vous pouvez envisager un prêt personnel à votre société, formalisé par une convention écrite précisant le montant, la durée, le taux d'intérêt et les modalités de remboursement. Ce mécanisme reste réversible et ne constitue pas une sortie définitive de résultat.

Tableau comparatif : montant brut, fiscalité et net perçu

Le tableau ci-dessous compare les principaux mécanismes disponibles pour un dirigeant de TPE souhaitant percevoir 2 000 € bruts supplémentaires. Les calculs prennent comme hypothèse un gérant majoritaire de SARL à la tranche marginale de 30 %, et un président de SASU dans la même situation.

| Mécanisme | Montant brut | Charge fiscale / sociale | Net estimé | Forme juridique |

|---|---|---|---|---|

| Dividendes (flat tax 30 %) | 2 000 € | 600 € (PFU) | 1 400 € | SASU |

| Dividendes au-delà du seuil 10 % (SARL) | 2 000 € | ~900 € (cotis. TNS + IR) | ~1 100 € | SARL majorit. |

| Dividendes sous le seuil 10 % (SARL) | 2 000 € | 600 € (PFU) | 1 400 € | SARL (limité) |

| Remboursement CCA créditeur | 2 000 € | 0 € | 2 000 € | SARL / SASU |

| Intérêts sur CCA | 2 000 € | 600 € (PFU) | 1 400 € | SARL / SASU |

| Complément de rémunération (salaire) | 2 000 € | ~900 € (cotis. + IR) | ~1 100 € | SARL / SASU |

Estimations indicatives. Les montants réels dépendent de votre situation fiscale personnelle, de la structure du capital et des options retenues. Ces données ne constituent pas un conseil fiscal individualisé.

Exemple concret : TPE de services, + 1 500 € nets supplémentaires

Voici le cas d'un consultant en organisation, gérant d'une SASU au capital de 1 000 €, dont l'exercice clos présente un bénéfice net de 18 000 € après rémunération du dirigeant. Il souhaite dégager 1 500 € nets supplémentaires de la manière la plus avantageuse possible.

La réserve légale (5 % du résultat) s'élève à 900 € et est déjà dotée depuis les exercices précédents à hauteur de 10 % du capital (100 €). La réserve légale est donc constituée : il n'est pas nécessaire d'y affecter une dotation supplémentaire.

Il distribue 2 143 € bruts de dividendes en SASU, soumis au PFU de 30 % (soit 643 € de prélèvement). Net perçu : 1 500 € précisément. Aucune cotisation sociale supplémentaire n'est due en SASU.

En SARL, le même résultat aurait nécessité de vérifier si la distribution dépasse ou non le seuil de 10 % du capital (100 € dans cet exemple), ce qui aurait soumis la quasi-totalité des dividendes aux cotisations sociales TNS et réduit significativement le net.

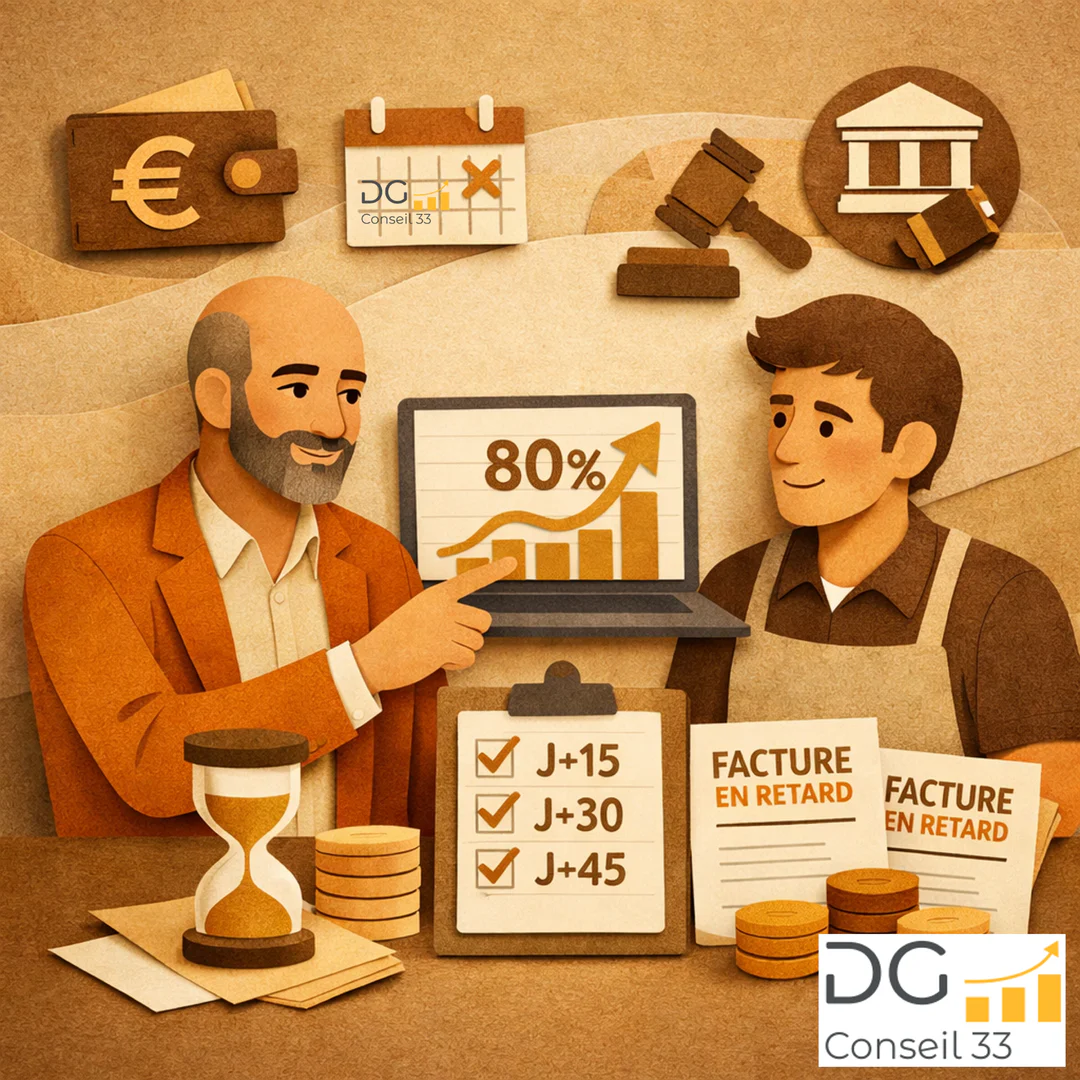

Six conseils pratiques pour se rémunérer en période de trésorerie tendue

- Pilotez votre trésorerie de façon hebdomadaire avant toute décision de distribution. Un outil de pilotage comme Henrri vous permet de visualiser vos encaissements prévisionnels à 30, 60 et 90 jours avant de valider un versement de dividendes.

- Vérifiez votre solde de compte courant d'associé en priorité. Si vous avez un CCA créditeur, c'est la première option à mobiliser : aucune fiscalité, aucune condition de résultat, remboursement immédiat possible.

- Ne distribuez jamais des dividendes sur un exercice en cours. Attendez la clôture des comptes et leur approbation en assemblée générale. Toute distribution anticipée est juridiquement irrégulière.

- Comparez systématiquement flat tax et barème progressif sur la base de votre déclaration de revenus annuelle. L'option pour le barème peut vous faire économiser plusieurs centaines d'euros si votre taux marginal est faible.

- Constituez votre dossier de distribution : procès-verbal d'assemblée générale, comptes approuvés, mention de la réserve légale. Un dossier incomplet peut attirer l'attention de l'administration fiscale lors d'un contrôle.

- Anticipez votre rémunération sur 12 mois avec votre conseiller de gestion. Intégrer une enveloppe de dividendes dans le budget annuel évite les décisions précipitées en fin d'exercice.

Comment DG Conseil 33 vous accompagne dans vos décisions de rémunération

Se rémunérer en période difficile n'est pas qu'une question fiscale. C'est aussi une question de timing, de pilotage et de cohérence avec la stratégie de votre entreprise. Verser des dividendes sans avoir vérifié l'état réel de votre trésorerie, c'est prendre un risque que vous n'avez pas les moyens de prendre.

Chez DG Conseil 33, nous accompagnons les dirigeants de TPE et PME de la région bordelaise grâce à la méthode Rivalis, un dispositif de pilotage financier structuré qui vous donne une vision claire et actualisée de votre rentabilité, de votre trésorerie et de votre capacité à vous rémunérer.

Concrètement, nous construisons avec vous :

- Un tableau de bord mensuel de vos indicateurs clés, alimenté par vos encaissements et décaissements, permettant de simuler l'impact d'une distribution de dividendes sur votre trésorerie à 90 jours.

- Une stratégie de rémunération mixte (salaire + dividendes) adaptée à votre forme juridique, à votre tranche d'imposition et à la saisonnalité de votre activité.

- Un suivi régulier pour ajuster votre politique de rémunération en fonction de l'évolution réelle de vos résultats, notamment en fin d'exercice lorsque les décisions de distribution se prennent.

Nous intervenons auprès des artisans, commerçants, prestataires de services et professions libérales de Bordeaux et de la Gironde qui souhaitent piloter leur entreprise avec méthode plutôt qu'au ressenti.

En résumé

Se rémunérer en période de difficulté est possible et légal, à condition de connaître les règles du jeu. Les dividendes constituent un levier réel mais encadré : ils nécessitent un bénéfice distribuable, une assemblée générale et une analyse fiscale préalable, notamment si vous êtes en SARL. La SASU offre une souplesse plus grande sur ce point, mais chaque situation mérite une lecture individuelle.

Le remboursement d'un compte courant d'associé créditeur reste souvent la solution la plus rapide et la moins coûteuse en période de tension. Quant aux dividendes proprement dits, leur optimisation passe par le choix entre flat tax et barème progressif, un calcul que votre conseiller peut effectuer en quelques minutes à partir de votre déclaration.

Ce que vous ne pouvez pas vous permettre, c'est de prendre ces décisions sans visibilité sur votre trésorerie réelle. C'est précisément là qu'un accompagnement structuré fait la différence.

Vous souhaitez définir la meilleure stratégie de rémunération pour votre situation ?

DG Conseil 33 accompagne les dirigeants de TPE et PME en Gironde dans le pilotage de leur entreprise et l'optimisation de leur rémunération, grâce à la méthode Rivalis et à des outils de gestion concrets.

Prenez contact pour un premier échange sans engagement. Ensemble, nous analysons votre situation, votre trésorerie et vos options réelles.

Prendre rendez-vous avec Damien Granger

Damien Granger

DG Conseil 33 - Votre copilote gestion

Méthode Rivalis - Bordeaux, Gironde

Cet article a été rédigé à titre informatif et pédagogique. Il ne constitue pas un conseil fiscal, juridique ou comptable individualisé. Les règles fiscales évoquées sont celles en vigueur en France en 2026 ; elles peuvent évoluer. Consultez votre expert-comptable ou votre conseiller de gestion avant toute décision de distribution.

Sources des statistiques mentionnées : Baromètre VistaPrint / FTPE 2026 ; Baromètre CPME / Bpifrance 2025. Données fiscales : legifrance.gouv.fr, impots.gouv.fr.

0 commentaire