Ligne de trésorerie court terme pour une TPE sans banque : libérer du cash rapidement en Gironde

Les salaires passent dans dix jours. La TVA tombe en fin de mois. Et deux ou trois clients n'ont toujours pas réglé leur facture. Votre compte se tend, et vous cherchez une solution rapide - sans ouvrir un dossier de crédit, sans attendre une réponse bancaire qui peut prendre trois semaines.

Ce scénario, beaucoup de dirigeants de TPE en Gironde le traversent. Avant de parler de ligne de trésorerie court terme ou de découvert autorisé, il y a souvent du cash latent dans votre propre entreprise, mobilisable en quelques jours. Cet article vous montre comment l'identifier et l'activer.

Pourquoi la tension de trésorerie frappe si vite dans une TPE

La trésorerie d'une TPE ne ressemble pas à celle d'un grand groupe. Les marges de sécurité sont étroites, les délais de paiement pèsent lourd, et un seul mois difficile peut mettre l'entreprise en difficulté réelle.

Au premier trimestre 2025, les encours de crédits de trésorerie accordés aux TPE françaises s'élevaient à 22,0 milliards d'euros, en recul de 20,7 % sur un an, selon la Banque de France. Les TPE empruntent moins pour leur caisse, mais leurs besoins de liquidités à court terme n'ont pas disparu. Altares recense 69 957 défaillances d'entreprises en France sur l'ensemble de l'année 2025 : la trésorerie reste une question de survie, pas d'optimisation confortable.

Avant d'agir, il faut distinguer deux situations très différentes.

Un besoin ponctuel de trésorerie correspond à un décalage temporaire entre vos encaissements et vos décaissements. Vos clients tardent à payer, mais vos charges tombent à date fixe. Ce type de besoin peut souvent se régler en interne, sans crédit.

Un besoin structurel signale que votre modèle économique génère régulièrement plus de sorties que d'entrées. Dans ce cas, les leviers internes ne font que repousser le problème. Il faudra retravailler la marge, le taux horaire ou la tarification.

Ce que vous pouvez activer sans passer par la banque

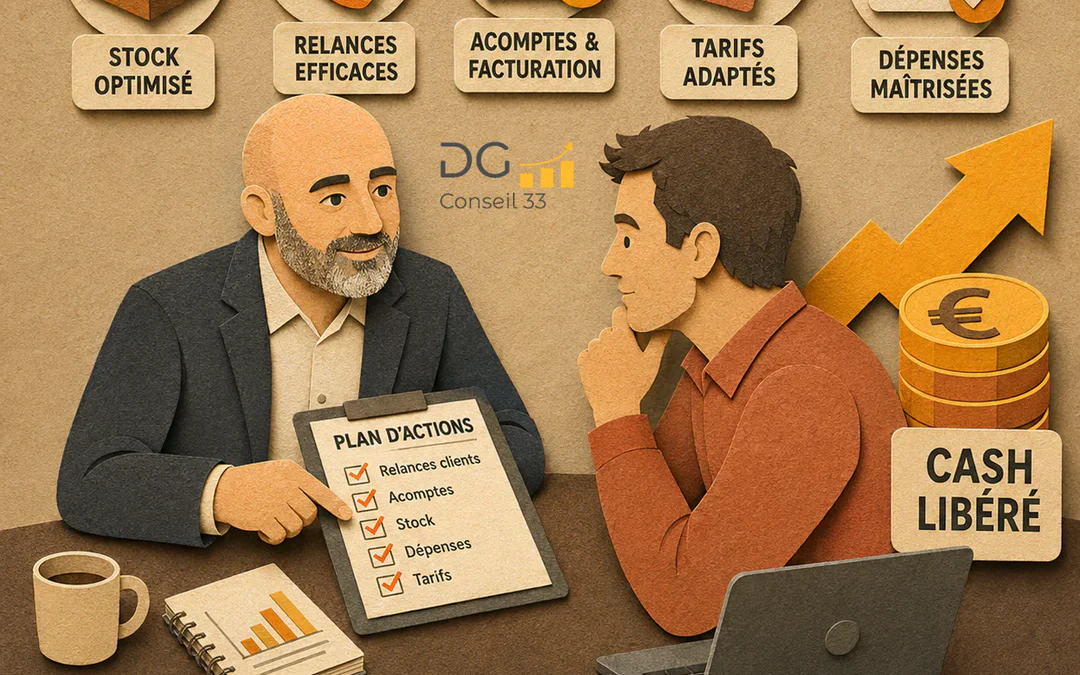

L'optimisation interne consiste à libérer du cash déjà présent dans votre entreprise - sans emprunter, sans délai administratif et sans fragiliser votre relation bancaire. Voici les cinq leviers les plus efficaces, tels qu'ils sont mis en oeuvre dans l'accompagnement en pilotage d'entreprise à Bordeaux et en Gironde.

Levier 1 - Réduire le stock dormant

Avez-vous du matériel, des fournitures ou des produits qui dorment dans votre atelier, votre réserve ou votre véhicule ? Un artisan du bâtiment peut immobiliser plusieurs milliers d'euros en matériaux non utilisés depuis un chantier terminé il y a trois mois. Un restaurateur peut sur-stocker en prévision d'une saison qui ne s'est pas matérialisée.

L'objectif : aligner votre stock sur vos besoins réels des quatre prochaines semaines. Stopper les commandes non urgentes, retourner ce qui peut l'être, vendre ce qui peut l'être au prix du marché.

Levier 2 - Les relances flash

Combien de vos factures de plus de 30 jours n'ont reçu aucune relance de votre part ? Beaucoup de clients tardent à payer non pas par mauvaise volonté, mais parce que personne ne les a contactés.

Une relance flash, c'est un appel téléphonique direct ou un message court, ciblé sur vos 5 à 10 clients avec le plus grand retard. Sur un portefeuille de 15 000 à 20 000 euros de créances en retard, récupérer 30 à 40 % en une semaine est réaliste.

Levier 3 - Les acomptes et la facturation immédiate

Deux réflexes simples qui changent la mécanique de trésorerie :

- demander un acompte de 30 à 50 % à la commande ou à la signature du devis ;

- émettre la facture finale le jour même de la fin de la prestation, sans attendre la fin du mois.

Pour une TPE de services dont les prestations varient entre 1 500 et 4 000 euros, ces deux pratiques combinées peuvent avancer de deux à trois semaines les encaissements habituels.

Levier 4 - Les prix spot sur certaines prestations

Sur des interventions urgentes ou à forte demande, une majoration ponctuelle du tarif est légitime. Un plombier appelé pour une urgence un vendredi peut facturer un forfait déplacement ou un supplément urgence. Un prestataire de services peut proposer un module court à un tarif d'accès temporaire pour encaisser plus vite.

Ce levier demande du discernement commercial, mais il permet de générer du cash sans délai et sans démarche externe.

Levier 5 - L'arbitrage des dépenses non urgentes

Passez en revue vos décaissements prévus dans les 30 prochains jours. Certains peuvent être reportés sans conséquence réelle : un achat de matériel non urgent, un abonnement logiciel non prioritaire, une dépense de communication planifiée. Reporter 2 000 à 3 000 euros de sorties améliore mécaniquement votre solde sans aucune démarche externe.

Repères chiffrés : les leviers internes en un coup d'oeil

| Source de cash | Montant estimé | Délai | Point de vigilance |

|---|---|---|---|

| Relances clients en retard | 1 000 à 8 000 € | 24 h à 7 jours | Ménager la relation commerciale |

| Acomptes sur nouvelles commandes | 500 à 3 000 € | Immédiat à 48 h | Formaliser dans le devis ou contrat |

| Facturation immédiate en fin de chantier | 500 à 5 000 € | 24 h à 5 jours | Rigueur dans l'émission de facture |

| Réduction de stock dormant | 300 à 2 000 € | 1 à 14 jours | Ne pas brader sous le prix de revient |

| Prix spot sur interventions urgentes | 200 à 1 500 € | Immédiat | À réserver aux situations justifiées |

| Report de dépenses non urgentes | 500 à 3 000 € | Immédiat | Vérifier les engagements fermes |

Ces ordres de grandeur sont indicatifs. Ils varient selon la taille de l'entreprise, le secteur et le volume de créances en cours.

Un exemple terrain : une TPE de services en Gironde qui libère 8 000 euros en un mois

Voici un cas anonymisé représentatif de situations rencontrées en Gironde dans le cadre d'un accompagnement en pilotage d'entreprise.

Une TPE de services (4 salariés, chiffre d'affaires d'environ 350 000 euros par an) fait face à un besoin de trésorerie immédiate de 8 000 euros en début de mois. Pas de crédit en cours, pas de stock physique lourd, mais trois problèmes cumulés : des factures en retard non relancées, aucun acompte demandé sur les nouvelles missions signées, et des achats de fournitures réalisés par anticipation.

Situation de départ

- 6 clients avec retard de paiement entre 30 et 75 jours, aucun relancé

- Aucun acompte demandé sur les nouvelles missions signées dans le mois

- Achat de matériel informatique prévu en milieu de mois (non urgent)

- Compte tendu, pas de visibilité à 30 jours, stress élevé

Actions mises en place

- Relances ciblées sur 6 clients : 4 800 € encaissés en 8 jours

- Acompte de 40 % sur 3 nouvelles missions : 2 100 € à la commande

- Report de l'achat informatique non urgent : 1 200 € de sorties évitées

- Total en moins de 30 jours : 8 100 €, sans crédit, sans banque

Ce résultat reflète ce que beaucoup de TPE peuvent obtenir en posant un regard structuré sur leur cycle de facturation et leur portefeuille clients, sans improvisation sous pression.

Questions à vous poser avant d'agir :

Questions à vous poser avant d'agir :- Combien de devis signés attendent encore d'être facturés ?

- Quel est votre délai moyen de paiement client réel (pas le délai théorique du devis) ?

- Quelle part de vos nouvelles missions est facturée sans acompte ?

- Quel montant de créances dépasse 30 jours sans relance formelle ?

- Quelles dépenses prévues dans les 30 prochains jours peuvent être reportées sans impact opérationnel ?

Quand les leviers internes ne suffisent plus

Si le besoin de trésorerie dépasse ce que l'optimisation interne peut couvrir, des solutions bancaires de court terme restent pertinentes et méritent d'être envisagées sans tabou.

La facilité de caisse est une ligne de crédit renouvelable pour un besoin passager, selon Service-Public. Le découvert autorisé est formalisé par convention pour un montant déterminé, généralement sur un an. Ces deux outils ne nécessitent pas un dossier complet et peuvent être mis en place rapidement si la relation bancaire est solide.

Le coût moyen des crédits bancaires aux PME ressortait à 3,62 % en avril 2025 (Banque de France). Ce taux est à comparer avec le coût réel d'une tension de trésorerie non gérée : retards de paiement fournisseurs, pénalités, perte de confiance commerciale.

L'affacturage permet de céder vos factures en attente à un organisme financier en échange d'un encaissement rapide. La Banque de France l'inclut dans les encours de crédits de trésorerie des TPE.

En cas de refus de financement ou de dénonciation d'une ligne de crédit, la médiation du crédit peut être saisie gratuitement. Selon Service-Public, le premier contact est établi sous 48 heures, et les banques disposent de 5 jours ouvrés pour revoir leur position. La CCI et la CMA peuvent également orienter vers les bons interlocuteurs locaux en Gironde.

Reprendre le contrôle avec un copilote

En accompagnant des dirigeants de TPE et PME sur Bordeaux et en Gironde, Damien Granger constate régulièrement que le problème de trésorerie n'est pas toujours là où le dirigeant le pense. Parfois, c'est un taux horaire sous-évalué ou une marge insuffisante qui ronge le cash mois après mois. Parfois, c'est simplement un cycle de facturation trop lent, ou l'absence totale d'acomptes sur les nouvelles missions.

Le diagnostic réalisé avec l'approche Rivalis et les outils de pilotage associés permet d'identifier en quelques séances où se situe le vrai levier : relance, marge, tarif, ou trésorerie structurelle. L'objectif est de vous donner une visibilité réelle sur votre entreprise, pas de produire des tableaux que vous n'aurez pas le temps de lire.

L'accompagnement, ce n'est pas que des chiffres, c'est aussi retrouver du sens et de la sérénité.

Si vous ressentez une pression sur votre trésorerie, la première étape est souvent de regarder avec méthode ce qui se passe à l'intérieur de votre entreprise - avant de chercher des solutions à l'extérieur.

Points clés à retenir

- Un besoin ponctuel de trésorerie peut souvent se régler en interne, sans crédit bancaire.

- Les cinq leviers principaux : stock dormant, relances flash, acomptes, prix spot, report de dépenses.

- Une TPE de services en Gironde peut mobiliser 8 000 euros ou plus en moins de 30 jours avec ces leviers.

- Si le besoin est structurel (marge insuffisante, taux horaire sous-évalué), l'optimisation interne ne suffira pas.

- En cas de blocage bancaire, la médiation du crédit est gratuite et le premier contact est établi sous 48 heures.

Conclusion

Un besoin de trésorerie immédiate ne conduit pas automatiquement à un crédit bancaire. Dans beaucoup de TPE, les premiers milliers d'euros sont déjà là - dans les créances non relancées, les acomptes non demandés, les stocks immobilisés, les dépenses différables.

Activer ces leviers demande de la méthode, un regard structuré et un suivi régulier pour ne pas improviser sous pression. C'est ce que propose un diagnostic de pilotage offert : reprendre le contrôle de votre trésorerie avec des actions concrètes, dans un délai court, avec un copilote à vos côtés.

Votre trésorerie vous préoccupe ?

Identifiez vos marges de manoeuvre réelles en moins d'une heure. Diagnostic offert, sans engagement, sur Bordeaux et en Gironde.

Demander mon diagnostic offert En savoir plus sur l'accompagnement

Profil LinkedIn • Prendre contact • Diagnostic offert

0 commentaire